Primer Webinar de 2024: Principales Cambios de la Modificación al Decreto 1165

El pasado miércoles 21 de febrero realizamos el primer webinar del año 2024 donde nuestra directora jurídica, Catalina Quevedo, mencionó los principales cambios que pretenden hacerse con el proyecto de modificación al Decreto 1165 de 2019 y enfatizó sus implicaciones. A continuación, mencionaremos los principales aspectos:

Vigencias

Entrará en vigor transcurridos 15 días comunes contados a partir del día siguiente al de su publicación en el Diario Oficial. Se exceptúan de la regla anterior y están atados al Sistema Informático Electrónico -SIE: Artículo 4 pago de tributos aduaneros. Parágrafo 3 del Artículo 8 inspección previa de la mercancía. Artículo 19 entrega al depósito o zona franca. Artículo 20 Ingreso de mercancía a depósito o a la zona franca. Artículo 21 Oportunidad para declarar. Artículo 22 Documento soporte de la declaración de importación. Artículo 23 Determinación de inspección, autorización de pago o de levante. Articulo 24 Inspección aduanera. Artículo 25 Término para la inspección aduanera. Artículo 26 Autorización de pago o de levante. Artículo 27 Pago de tributos aduaneros. Artículo 28 Retiro de la mercancía. Artículo 37 rescate. Artículo 38 mercancía no declarada a la autoridad aduanera. Parágrafo 3 del Artículo 45 documentos soporte de la SAE. Artículo 49 Clases de transbordo. Artículo 50 Ingreso, salida y permanencia de mercancía en zona franca. Artículo 51 Requisitos para la introducción de bienes procedentes de otros países. Artículo 52 Definición de exportación de bienes. Artículo 53 Salida de bienes hacia zonas francas transitorias. Artículo 54 operaciones entre usuarios de zonas francas.

Aproximadamente el 32% del articulado está atado al SIE.

Derogatorias

Una vez la DIAN certifique la entrada en funcionamiento del SIE, se derogan del Decreto 1165: Numeral 2.3 del Artículo 23 tratamientos especiales del OEA importador sobre no presentar declaración de importación anticipada. Artículo 180 pago de tributos aduaneros. Numeral 2 del Artículo 189 Declaración de importaciones anticipadas como declaraciones que NO producen efectos.

Estos son algunos de los aspectos más importantes

- Se realizaron cambios y se hizo claridad a las operaciones entre zonas francas y comercializadoras internacionales.

- Se pretenden cambios relacionados con la exigencia del patrimonio líquido para autorizaciones/habilitaciones/inscripciones de entidades de derecho públicos y entidades cobijadas por convenios internacionales.

- Se hacen precisión para permitir la reimportación en el mismo estado de mercancías exportadas definitivamente dentro de la vigencia de la garantía comercial otorgada al producto.

- Se incluye como documento soporte de la Solicitud de Autorización de Embarque –SAE- la prueba del pago de las contribuciones o cuotas de fomento.

- Se permite la digitalización de documentos físicos; sin embargo, se aclara que debe presentarse el original en caso de que la DIAN lo requiera

- Se hacen precisiones en relación con la terminación de la modalidad de importación temporal a corto plazo, la modificación a importación temporal a largo plazo o en arrendamiento.

- Se adoptan medidas para facilitar el ingreso a las instalaciones industriales habilitadas que realizan reparaciones, acondicionamiento y construcción de naves y buques.

- En los puertos se viabiliza que sus titulares puedan tener autorización como depósitos francos y se adecuan las condiciones de entrega de las mercancías.

- Se amplía la exigencia de la colocación de precintos aduaneros para la autorización e inspección de la operación de tránsito aduanero internacional, incluyendo las salidas que realicen desde zona franca al resto del mundo.

- Se ajusten términos y procedimientos en materia de resoluciones de clasificación arancelaria.

- Se hacen precisiones para facilitar el reembarque por parte de un agente de carga internacional.

- Se precisan detalles relacionados con ingreso y salida de mercancía en Zona Franca

- Se precisan aspectos relacionados con los procedimientos de disposición de las mercancías aprehendidas, decomisadas y abandonadas y el procedimiento para las donaciones.

- Se incluyen definiciones de “comportamiento esperado” y “obligación categorizada” para armonizar con el Decreto Ley 920 de 2023.

- Se ajustan las disposiciones respecto de la pérdida o la suspensión temporal del beneficio del pago consolidado.

- En relación con el informe de descargue e inconsistencias, pretende evitar la causal de aprehensión de la mercancía prevista en el numeral 1 del artículo 69 del Decreto Ley 920 de 2023 sin que ello implique que se subsana el incumplimiento de la obligación de presentar la información de los documentos de transporte dentro de los términos y condiciones previstos en las normas aduaneras. Se indica que aplica para los transportadores en la modalidad de tráfico postal y envíos urgentes, y pretende establecer expresamente el término para presentar la planilla de recepción que contiene el informe de la carga recibida y las inconsistencias entre la carga efectivamente recibida y la manifestada.

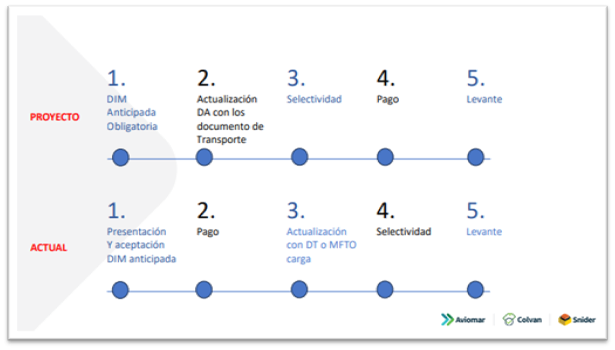

- En cuanto a la declaración anticipada obligatoria: la DIAN mantiene su argumento que facilita el comercio y mejora el control en las operaciones ya que se obtiene información de la mercancía que ingresará al país, y se establece que: i) La presentación de la declaración anticipada se exigirá para la generalidad de las mercancías que ingresen al país, ii) El proceso de selectividad se realizará en el lugar de arribo, iii) El pago de los tributos aduaneros se efectuará con posterioridad al proceso de selectividad e inspección, iv) La información inicial presentada en la declaración anticipada podrá ser actualizada hasta antes de solicitar la selectividad como regla general, y v) El pago de los tributos y presentación de vistos buenos también podrá efectuarse en los depósitos habilitados.

En la imagen se ilustra el procedimiento en el proyecto versus el actual:

Recomendaciones

Teniendo en cuenta la realidad en expedición de la norma que modifique el Decreto 1165, nuestras recomendaciones son:

- Hacer pruebas piloto de presentación de declaraciones anticipadas

- El Área de Compras Internacionales debe hacer una adecuada planeación con el fin de contar con documentos e información necesarios y a tiempo.

- Una vez salga el Decreto, revisar su operación con su agente de aduanas para precisar detalles importantes que impliquen ajustar sus procedimientos

Nuestro agenciamiento aduanero ofrece un servicio completo desde el análisis de la operación, sus requisitos y la presentación ante las entidades de control hasta obtener la libre disposición de la mercancía.